2019-07-31 09:01:45

2019年7月22日,翘首企盼的科创板鸣锣开市,25家上榜企业全线飘红,截至当天收盘,首日平均涨幅约140%。其中涨幅最高的安集科技,大涨400.15%,25家公司平均市盈率约120倍,从结果上看首日答卷完美交出。

从2018年11月5日,中国国家主席习近平在首届中国国际进口博览会开幕式的主旨演讲中提出,在上海证券交易所设立科创板并试点注册制开始,后续一系列的时间节点都在印证着科创板的战略高度:提出到首批受理企业公布仅相隔138天,到正式开板仅相隔259天。

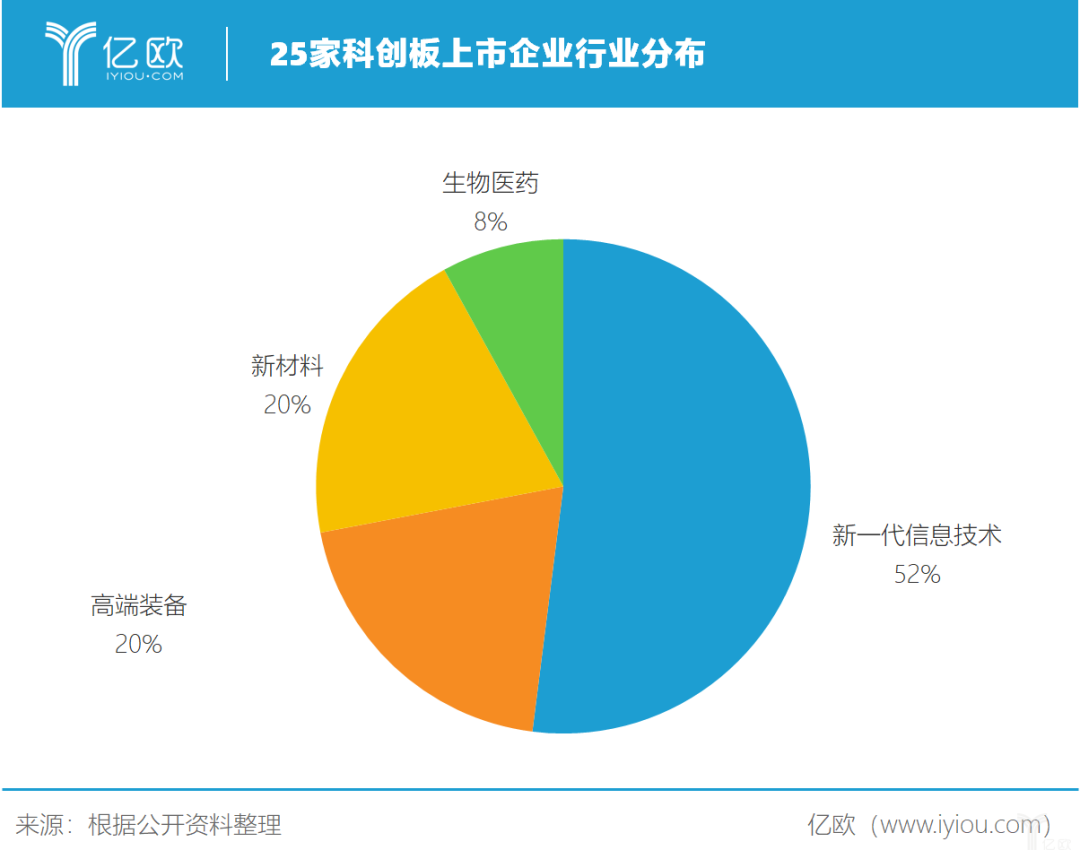

从首批上市的25家企业行业分布来看,过半企业属于新一代信息技术,新材料和高端装备各占20%,剩下的8%被生物医药瓜分。

相比之下,证券化之路走的轰轰烈烈的教育资产,鲜有身影,热闹终归是别人的热闹。

如果笔者假设,所有企业对于科创板都有一颗向往之心的话,我们想从客观事实上来分析看看,教育企业有没有资格在这场科创资本盛宴中大快朵颐?

先摆结论,很遗憾,答案可能是否定的。

在展开讨论之前,我们先来聊聊什么是科创板以及如何才能登上科创板?

站在宏观的角度和国家高度而言,科创板设立的目的是推动经济高质量发展、促进金融开放、落实科技强国战略。科创板定位在服务成长到一定规模的科技创新企业,是交易所注册制的试点实践,也是构建多层次资本市场的新尝试。

科创板旨在补齐资本市场服务科技创新企业的短板,是资本市场的增量改革,将在盈利状况、股权结构等方面做出更为妥善的差异化安排,增强对创新企业的包容性和适应性。鼓励中小投资者通过公募基金等方式参与科创板投资,分享创新企业发展成果。

说句白话就是,科创板给了一批前期成本投入大,故暂时未盈利的科创企业一条募资的通路,让金主爸爸为他们的前途买单,所以在上市的标准中会出现不看利润看科研。

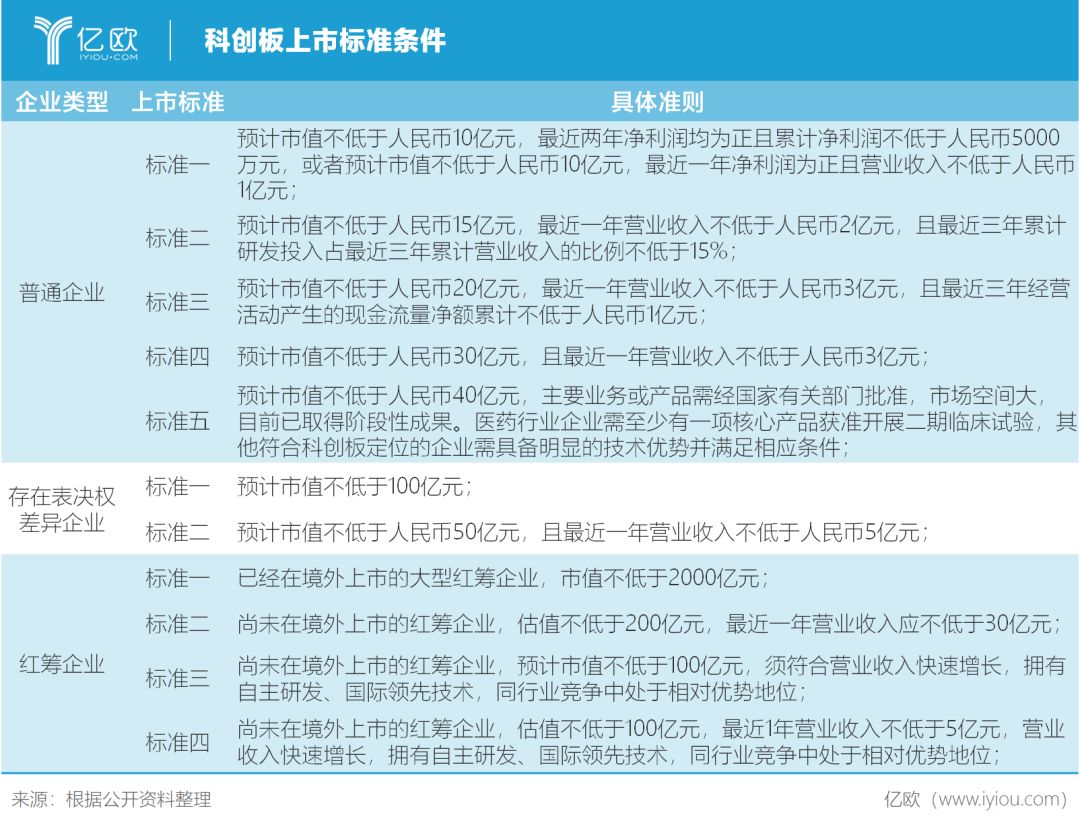

下面是上交所在《上海证券交易所科创板股票上市规则》中对于普通企业,明确的5套上市条件,另外针对红筹企业和存在表决权差异的企业,设立了更优惠的专属标准,共计公布了11套上市标准。

不过,从现已受理的企业来看,其中超过85%的企业选择的是标准一,即仍是以估值和净利润做为依据。

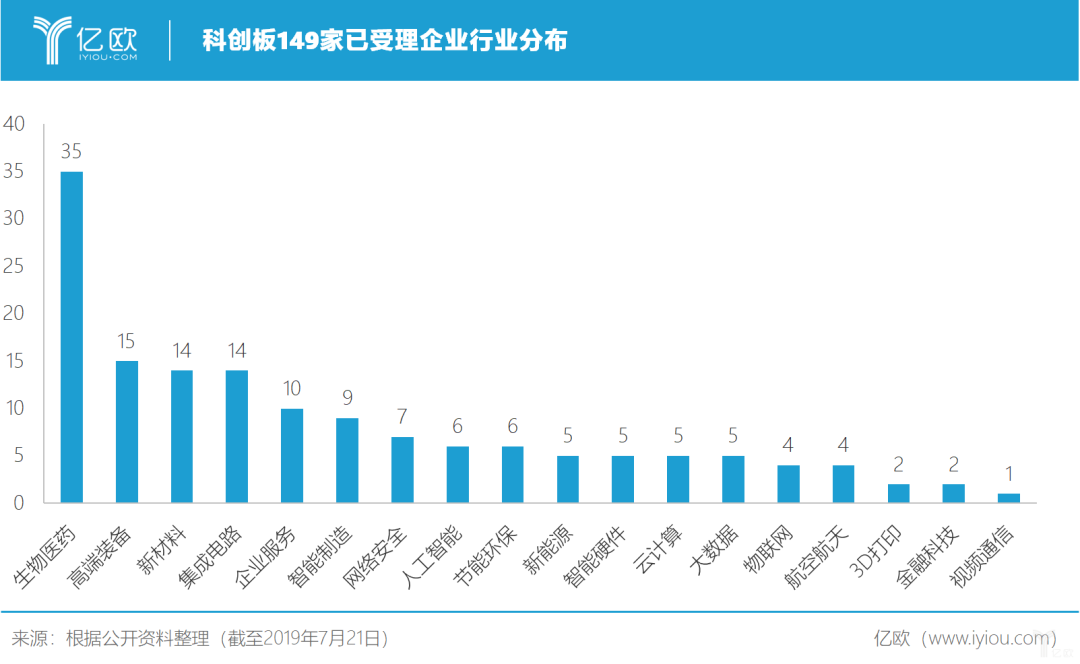

再来盘一下相关企业,截至2019年7月21日,受理企业已达149家。其中,25家已上市,88家处于“已问询”状态,6家提交注册, 3家注册生效,24家已受理,1家已过会,1家中止,1家终止。

在科创的大前提下,受理企业主要集中在以下18个类别。

可见,不仅已上市公司里没有教育企业的身影,连受理企业也难觅踪迹,这就引出了笔者心里的疑问,教育企业是不想还是不能?

下面笔者将对照标准,一一进行判断。

撞上风口

拼市值可以一搏吗?

先用大部分企业选择的以市值和利润这条标准来对比。

面对10亿、20亿甚至40亿市值要求,乘着风口而起的教育科技企业并不是特别难达到。

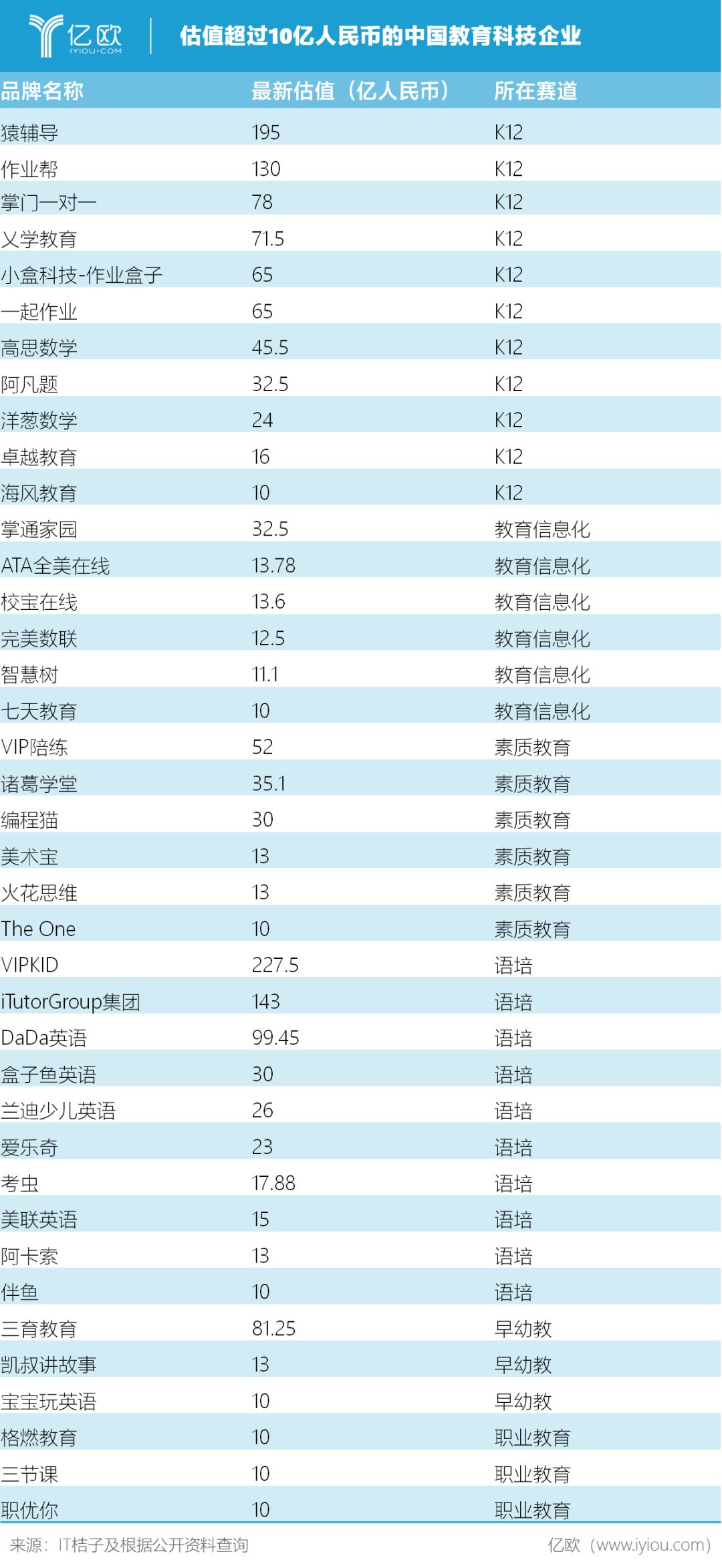

亿欧智库整理了目前未上市的部分教育科技企业估值情况,不完全统计上榜企业39家。

整体而言,K12教育培训上榜企业最多,达到11家,总估值超过700亿人民币;语培机构以1家的差距略后,总估值约600亿。从个体来看,少儿英语赛道的VIPKID以超过200亿人民币的估值位居市值第一。

不过,一旦涉及到净利润或者是经营活动现金流量净额,大部分企业估计只能报以礼貌而不失尴尬的微笑。

K12赛道的不少上榜企业都还在一对一转型的阵痛之中挣扎,是否盈利还得回归到讨论在线学科培训商业模式这个老生常谈的问题。

不论是依靠工具产品而积累大量客户而起,还是借助互联网+高客单性感概念而生,在快速放量增长后都殊途同归回到教学本身,却也面临着相同的问题。

“一对一”的模式对于教育“血统”并不纯正的教育科技公司来说,无疑是最易切入的,但实际上这是一个赔本赚吆喝的买卖。从线下的前车之鉴来看,绝大部分甚至80%的一对一首单都无法盈利,对于用户续费的依赖性极高,否则就是成一单亏一单,依靠大规模营销投入买来的用户留存率不理想,困住了所有一对一学科培训企业。

“烧钱”成了这些企业最显眼的标签。

所以更具有“规模经济”同时兼具“效果”的班课成了第二步棋,几乎所有的企业又在同时先后转向小班课业务,且不说小班课的要求远比easy模式的“一对一”复杂的多。在目的明确,以应试刚需看到效果的K12阶段,好老师,好效果成为付费的唯一标准,而教育行业里的从业者都知道的一个道理就是,最好的老师都是在教大班。

这又使小班课陷入了进退两难。教师的教课能力还没有得到磨练,教研体系和课程设置还没经过用户和时间的打磨。一只羊还没放好,就赶进来一群羊, 本来设想的“经济”、“效果”两手抓,可能两手都没抓住。

从另一个较为突出的语培赛道来看,同样面临着上述问题。加上少儿英语本身更低的天花板,讲完故事之后,把故事做圆更有难度。

从笔者得到的消息来看,就连部分上榜企业过得都并不轻松,裁员、转型、同质竞争价格战、获客成本高居不下,能把现金流做好就已经心满意足,根本无暇顾及盈利。哪怕是最头部的VIPKID都面临自身没有建立起造血能力,融资难的尴尬局面。

相似的,走到今天,不论是K12还是语培似乎都是在被外力裹挟着,从一个模式变到另一个模式。当下,AI又成了最热门的概念。不同品牌,走在AI伪直播,或者AI老师的路径上,相似的产品层出不穷,不过这条路会好吗?企业在技术上的积累经得起考验吗?

检验科研

教育科技企业全线崩溃

回到科创板的话题上来,如果说看现阶段的盈利没戏,那教育科技企业主打的“AI”牌做到了研发壁垒,甚至国际领先了吗?

答案更加残酷。

对于如何判断企业科技创新能力,上交所在科创板保荐人培训班重明确了6条细致的标准,分别是:

1、是否掌握具有自主知识产权的核心技术,核心技术是否权属清晰、是否国内或国际领先、是否成熟或者存在快速迭代的风险。

2、是否拥有高效的研发体系,是否具备持续创新能力。

3、是否拥有市场认可的研发成果。

4、是否具有相对竞争优势。

5、是否具备技术成果有效转化为经营成果的条件,是否形成有利于企业持续经营的商业模式,是否依靠核心技术形成较强的成长性。

6、是否服务于经济高质量发展,是否服务于创新驱动发展战略、可持续发展战略、军民融合发展战略等国家战略,是否服务于供给侧结构性改革。

简而言之,就是专利、落地程度和企业所处行业的先进性。

诚然相比于制造、制药等高研发基因的行业而言,教育归根结底还是“人”的工作,不过现实与轰轰烈烈宣传之间的差距远比想象更大。

热是真的热,泡沫也是真的大。

亿欧智库将上述提及的39家企业在专利(包括发明专利、实用新型专利和外观专利)、软件著作权、作品著作权数量上做了一些整理。

单从这一表格中看到,企业的估值与科研的代表性指标虽然不是一一对应的,但确实也呈现出一定的正相关。

全靠同行衬托,编程猫和VIPKID在专利数量上,不完全是科研水平包含了外观专利在内,遥遥领先其他企业。在K12的赛道中,乂学和阿凡题相较于其他企业有较为明显的优势,但数量也不过20出头。

尽管不是所有企业都把自己往人工智能概念上去靠,可能仅从一个主体公司入手,也难免有失偏颇,但管中窥豹,这些头部教育企业在研发投入上整体并不理想;某些标榜科技的教育企业,在技术上的投入确实让人汗颜,没有专利傍身的教育科技公司仿佛皇帝的新装。

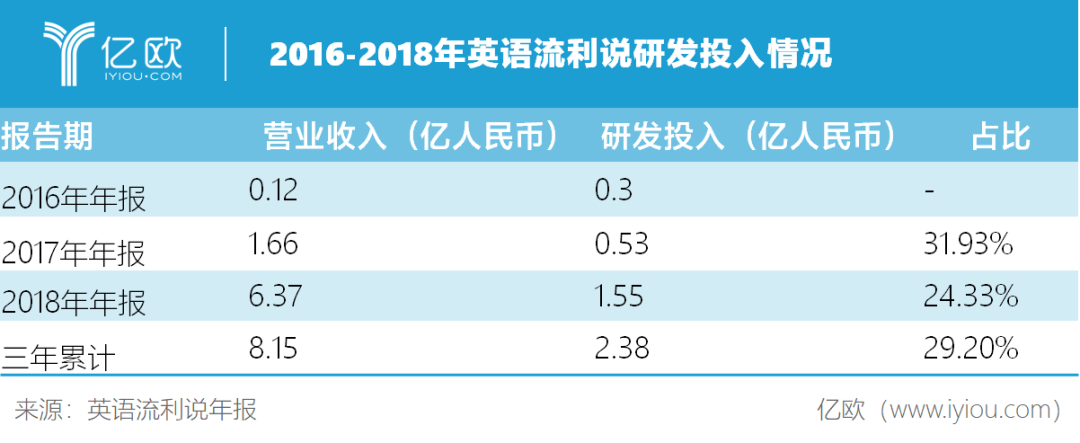

在此,笔者想再拉一个上市公司出来对比,对应到标准二,看看最近三年的累计研发投入能否占到三年营业收入比例的15%。

英语流利说自面世一来,就主打专注于AI老师,去年登陆美股,正式成为“中国AI+教育第一股”。笔者认为它可以作为AI+教育的代表性企业。

从英语流利说的财报披露数据来看,自2016年-2018年,英语流利说三年间总营业收入为8.15亿,研发费用占比达到29.2%。

好在,教育科技企业最后的尊严算是保住了。

写在最后

在教育行业全面AI时代大的口号下,笔者只能说不扒不知道,一扒吓一跳。

行业企业确实到了去伪存真的阶段,当潮水退去,才知道谁在裸泳。教育投资圈资本的狂欢声逐渐远去,企业如何说到做到,真正实现通过技术来变革行业还需要很长的路要走。

教育企业是否有缘科创板,只是一个由头。没有盈利,没有科研,这届教育企业将何去何从,我想各位心里自有定论。

以上就是小编为您整理“烧钱”成了这些企业最显眼的标签的全部内容,更多精彩请进入教育栏目查看